– Авдотья, хватай мешки, вокзал отходит!

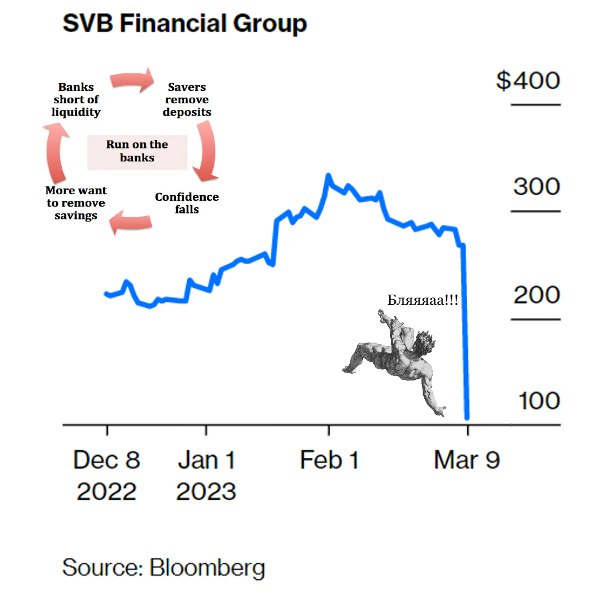

История с финансовой суматохой напоминающей 2008 повторяется – очередной банк сколлапсировал спровоцировав паническое цунами на финансовых рынках. В пятницу калифорнийские регуляторы закрыли Silicon Valley Bank, у которого лежали миллиарды денег технологических стартапов (и не только).

Как же ж так-то? Приблизительный сюжет следующий:

Федеральная резервная система повышает ставки

В попытке бороться с инфляцией ФРС повышает процентные ставки (interest rates) с рекордно низких уровней с прошлого года. Инвесторы очень быстро теряют аппетит к риску и перестают бросаться деньгами в стартаперов, которым ещё вчера несли чемоданы долларов на очередной “революционный, прорывной и непристойно прибыльный” проект.

Стартаперы в поисках налички

Повышение процентных ставок привело к тому, что лавочка IPO (Initial Public Offering – “мы клевые молодые ребята с охуенной идеей, дайте денег – отобьется десятикратно”) для многих стартапов прикрылась, а привлечение частных средств стало куда большей проблемой. Но всё так же нужна ликвидность на кофе и зарплаты, и они начинают “жечь нал” (cash burn). Куда они идут за налом? Туда, где у них депозиты с денег, которыми их забросали инвесторы – в SVB.

Банк продает портфель облигаций с убытком

Чтобы профинансировать выплаты, в среду SVB продал портфель облигаций на сумму $21 млрд, состоящий в основном из казначейских облигаций США (treasury bonds). Доходность портфеля составляла в среднем 1,79%, что намного ниже текущей доходности 10-летних казначейских облигаций, составляющей около 3,9%. Это заставило SVB признать убыток в размере $1,8 млрд, который ему пришлось покрыть за счет привлечения капитала. Откуда такая разница в доходности, и почему убыток?

Цены на облигации находятся в обратной зависимости от процентных ставок – когда они растут, цены на облигации падают. Чтобы казаться привлекательными для инвесторов, облигации конкурируют друг с другом за процентный доход, который они обеспечивают. Новые имеют более высокие процентные ставки, поэтому существующие облигации с фиксированной процентной ставкой должны продаваться со скидкой, чтобы выдержать конкуренцию. Вот тут-то и теряются те 1.8 миллиарда. SVB разместил деньги в безопасных ценных бумагах (бонды), но не учел риск роста процентных ставок. А в бондах у SVB было 56% капитала. Депозиты вкладчики забрали (кто успел), на продаже бондов банк потерял, а займов (loans) на повышенных выплатах по которым (из-за повышения ставок) можно отыграться – мало. Стартаперы кредитов не берут.

SVB объявляет о продаже акций

Где взять ещё денег? Продать акции! В четверг SVB объявил о продаже акций на сумму 2,25 млрд. долларов. Инвесторы грустнеют глядя на бегство вкладчиков из банка, акции SVB падают на 60%. Покупать их никто желанием не горит.

SVB переходит под управление FDIC

В пятницу SVB начала поиски альтернативного финансирования, в том числе путем продажи компании. Однако, почки уже отвалились – FDIC (Федеральная корпорация страхования депозитов, Federal Deposit Insurance Corporation) объявила о закрытии SVB и его передаче под своё управление— будет продавать активы банка в попытке компенсаций потерь вкладчикам.

Банк погубило стихийное поведение венчурных инвесторов: повышение процентной ставки с последующей паникой распространяющейся по сарафанному радио переросло в классический bank run, а попытки банка быстренько накружить денег на выплаты лишь усилила градус всепропальщичества и паники.

Цепной реакции, как в 2008, скорее всего, не предвидится. Предполагают, что бедствие ограничится узкой нишей, а денежки истеричных инвесторов, в поисках места понадежнее, окажутся в руках у крупных банков. А у тех, кто держит денежки в банках помельче, начнется что…? Правильно.

Плохие новости для стартаперов.

How Officials, Investors and Funds Are Tackling the SVB Collapse